8月25日,赤子城科技发布了2021中期财报,财报数据非常亮眼。其实公司早在8月9日就发布了盈喜公告,资本市场也对赤子城科技青睐有加,24日当天赤子城科技股价就大涨了15.8%。

作为长期观察中国互联网公司出海的投资者,笔者对于赤子城科技股价在这两年的出色表现,自然不能视而不见。从2020年赤子城科技将业务聚焦在社交之后,无论是其自身运营,还是积极的收购扩张战略,都做得极为正确,比如Yumy的研发、MICO的收购、中度游戏的布局。

与公司高速成长对应的是股价的爆发,今年以来,赤子城科技的股价从1.8港元低点大涨至5.14港元,涨幅高达186%。注意,它几乎一直领涨港股电商及互联网板块,当之无愧是今年表现最佳的港股和中概股之一。

赤子城科技的表现为何如此出色?笔者在仔细阅读公司2020年报和2021中期业绩报告后,有不少的心得收获,现与各位分享。

赤子城科技的成长,符合互联网核心定律

互联网行业有一个核心定律,就是迈特卡夫定律。迈特卡夫定律是由以太网的发明人罗伯特·迈特卡夫(Robert Metcalfe)提出并以他的名字命名的。其简单描述是:网络的价值与网络使用者数量的平方成正比。

通过赤子城科技刚刚发布的2021年中期财报,投资者能够清楚地看到赤子城科技的企业价值仍在快速提升之中。

赤子城科技刚出炉的中期财报显示,公司上半年营收10.4亿元,同比增长近6倍;净利润约为1.4亿元,同比增长近40倍。

另外,财报中用户数据也十分亮眼,保持稳定高增长态势。社交应用累计下载量达2.54亿次,平均月活达约1,741万,环比2020年H2增长约38 %。

其实,虽然赤子城的财务表现过硬,但互联网版块的投资人,最看重往往的不是公司短期的收入和利润,而是公司用户增长的可持续性。尤其是社交产品,随着用户规模的扩大,结合多元化的变现方式,必然会带来收入的高速增长。

这就要具体来看公司的社交产品矩阵了。

很多人都以为赤子城科技是中国互联网出海公司中的新贵,其实不然,赤子城科技早在2013年便已经开始出海,2015年开始布局社交,目前公司旗下的Yumy、MICO、YoHo等音视频社交平台,在全球的累计下载量已经超过2亿,2021年Q2平均月活超过1800万。

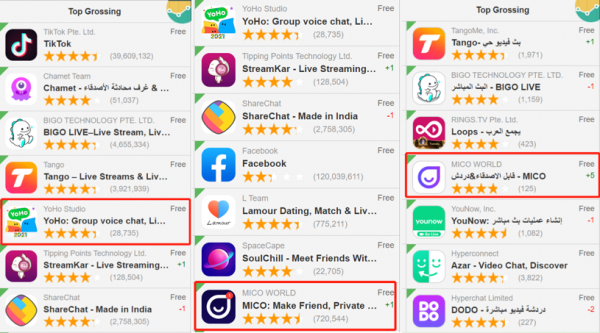

产品数据是最核心的部分,作为投资者必然要验证,所以笔者真的通过权威机构Sensor Tower的App各国排行榜查验了一番。

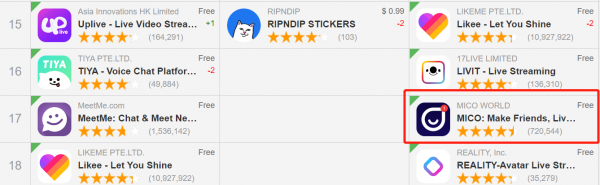

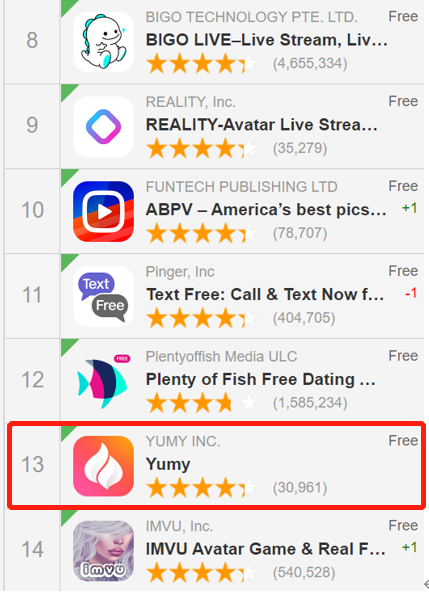

仅看8月25日数据,非常随机地看看赤子城科技产品的排名:

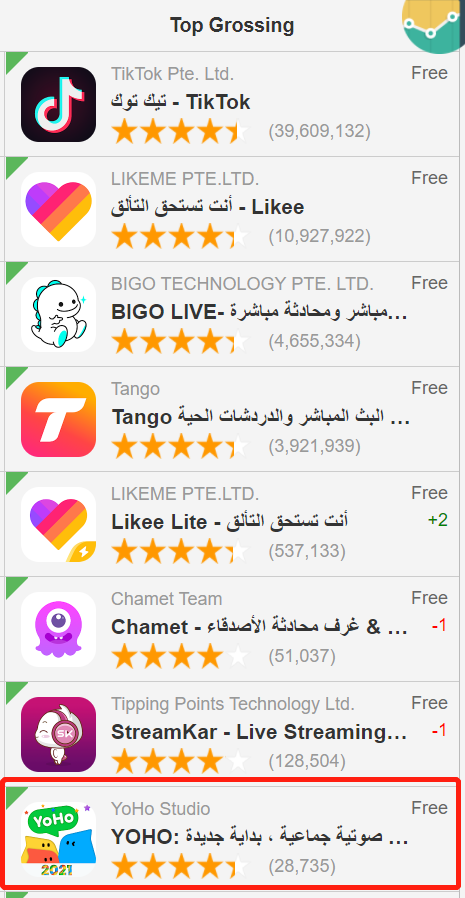

先看中东的海湾国家,是赤子城科技重要的收入市场之一。比如沙特阿拉伯,Google Play社交类畅销排行榜上,MICO位列第10,YoHo位列第8。App Store社交类畅销排行榜上,MICO位列第6。

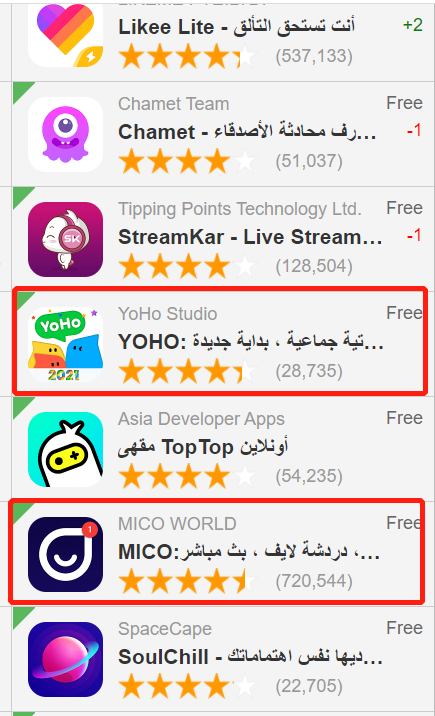

在阿联酋,Google Play社交类畅销排行榜上,YoHo位列第5,MICO位列第11,Yumy排在第23。App Store社交类畅销排行榜上,MICO排名第4。

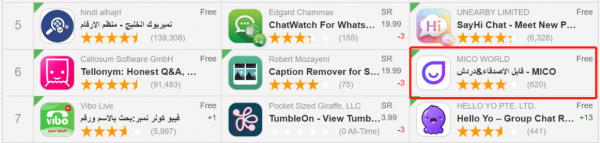

在发达国家,赤子城科技的表现同样优异。比如在美国,MICO在Google Play的社交类畅销榜上排名第17,在iOS的社交类畅销榜中排名第22位。App Store社交类下载排行榜上,Yumy排名第13。

通过Sensor Tower的统计数据,笔者认为投资者可以确认两个重要信息:

赤子城科技旗下的各款产品,在全球多个国家位列畅销榜前列是不争的事实,这确保了公司业绩的真实性,对于高速增长的小规模公司来说,这一点难能可贵!

公司的产品在全球多个地区都非常受欢迎的,这说明公司的战略和运营策略是非常有效的。

目前,赤子城科技旗下的社交产品在欧美、日韩等高价值市场快速增长。MICO在加拿大、瑞士、比利时、葡萄牙等多个发达国家的社交应用畅销榜位居前列。

新产品Yumy上个月接连进入英国、丹麦、荷兰等多个欧洲国家的Google Play社交应用下载榜前20,最近几天闯到了美国同榜单的第13名,目前全球下载量已突破1000万。

核心产品和新产品的同步扩张,预示着公司未来的用户规模毫无疑问将可持续增长,而用户规模的增长必将带来营收和利润的高速增长,这将是公司未来业绩和股价最强大的推动力。

赤子城科技的下一步重要战略将是:以社交流量为核心,进一步发展中重度游戏,提升用户粘性和货币化率,采用“自研+发行+投资”的策略布局游戏市场,走精品化路线,提升变现效率。当然,还有依靠对海外市场的了解,探索市场新机遇。

被低估的赤子城,被忽视的高成长

赤子城科技股价8月24日经历一波15.58%的暴涨,截至8月25日港股收盘,股价收于5.14港元。虽然有着这样出色的涨幅,但是赤子城科技当前的估值,毫无疑问仍然被资本市场严重低估了。

赤子城科技总股本刚刚好是10亿股,25日盘后51.3亿港元的市值,换算成人民币为42.6亿元。而公司全年收入预计可以达到21亿元左右,也就是说资本市场给予公司的市销率只有2.03倍左右。

而赤子城科技的营收同比增长约6倍,净利润同比增长近40倍,半年月活环比增长近40%,明明是一只高成长的互联网股,市场给予的却是和银行、保险股一样,约2倍市销率的保守估值。

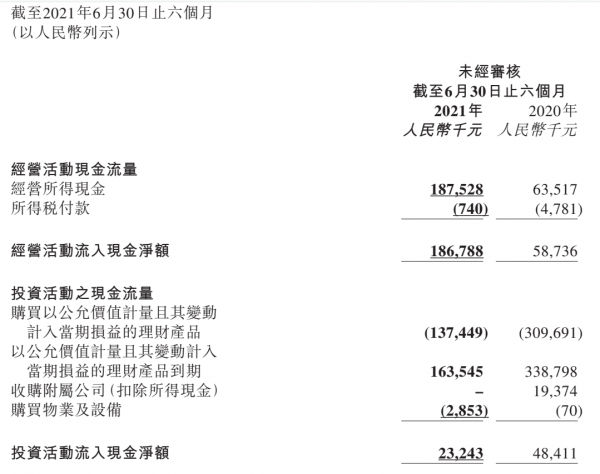

再看公司的现金流量表,笔者以2020年报数据为例,2020年公司经营活动净现金流入3亿元,投资活动净现金流出9700万元,相减可以得出公司2020年净得现金2亿元。

而根据中报,今年上半年公司的经营活动净现金流入约1.9亿元,投资活动净现金流入2300万元,相加得2021年上半年净得现金已经超过2.1亿元。

毫无疑问,下半年这一数字还会继续增长,对于这样一家现金流非常健康的公司,这样的估值肯定是低估的有些离谱了。

不过笔者相信那句老话,价值会迟到,但是绝对不会缺席。

理性来看,社交产品具有获客成本低、商业化触点多、ARPU价值高于互联网行业平均水平的优势。且现阶段,赤子城也更注重MAU的质量和转化,Q2的ARPU值环比提升了8%。

未来,随着赤子城科技对社交业务的大力投入,其用户数量、用户规模、ARPU值也会保持高速增长态势。继续发力开放式社交赛道的赤子城,也将迎来用户规模、营收增长及盈利能力等全方位提升。

另一方面,很多人可能忽视了赤子城科技的潜在高成长因素。

从今年第二季度开始,赤子城的部分运营重心放在日韩等成熟市场,MICO等产品在这些发达市场尚在开拓期,需要一定的时间来提升用户规模和产品影响力,进而才能迎来营收的高增长。

另外,赤子城今年着重加码中重度游戏,其自研精品游戏也在陆续推出当中。多个游戏业务尚在前期投入阶段,需要一定的周期才能实现盈利。但可以预见,游戏业务会是赤子城将来增长的重要动力。

总体来说,赛道是非常宽广的,只要赤子城能够保持持续成长,其真实价值终将在资本市场体现,并伴随业绩的增长而不断成长。

赤子城出海成功背后:中国互联网战斗舰群的胜利

聊完赤子城科技,笔者建议诸位投资者可以把镜头拉远一些,眼光放高一些。

这几年,中国的互联网公司在出海远行的战略上发展的格外顺利,如果要打一个形象的比喻的话,可以把字节跳动和腾讯比作航母,而其他出海企业可以被看作是航母战斗群中的其他类型战舰。

Sensor Tower数据显示,2020年,中国社交出海应用总收入同比增长127%,娱乐出海应用总收入同比增长250%。而易观数据显示,MICO是2020年娱乐社交领域企业营收亿元美金俱乐部的5款App之一,势头强劲。

进入2021年,中国的APP已经火遍全球,社交和游戏是最核心的两个赛道。社交出海应用仍持续渗透海外市场,收入也保持增长态势。2021年H1,全球社交娱乐应用收入Top10中有4款来自中国,中国出海社交产品也占据了半壁江山。

赤子城科技毫无疑问是出海舰队中非常亮眼的一艘战舰。虽然规模上没有字节跳动的Tik Tok和腾讯的手游那么惊人,但是公司通过多年出海的经验和积累,仍然在出海大军中占据重要一席,这一点值得投资人关注。

赤子城科技在社交、游戏、工具等领域打造了数十款全球化APP,积累超过13亿全球用户,从社交月活规模上看,已经是中国最大的社交出海公司。

笔者相信,赤子城科技的真实价值终将被资本市场认可,而公司目前的估值和未来的成长性都相当有吸引力。随着市场的回暖,当下或许就是一个极好的机会。